Ons korte antwoord: ja, altijd. Je moet je studieschuld altijd vermelden bij een hypotheekaanvraag.

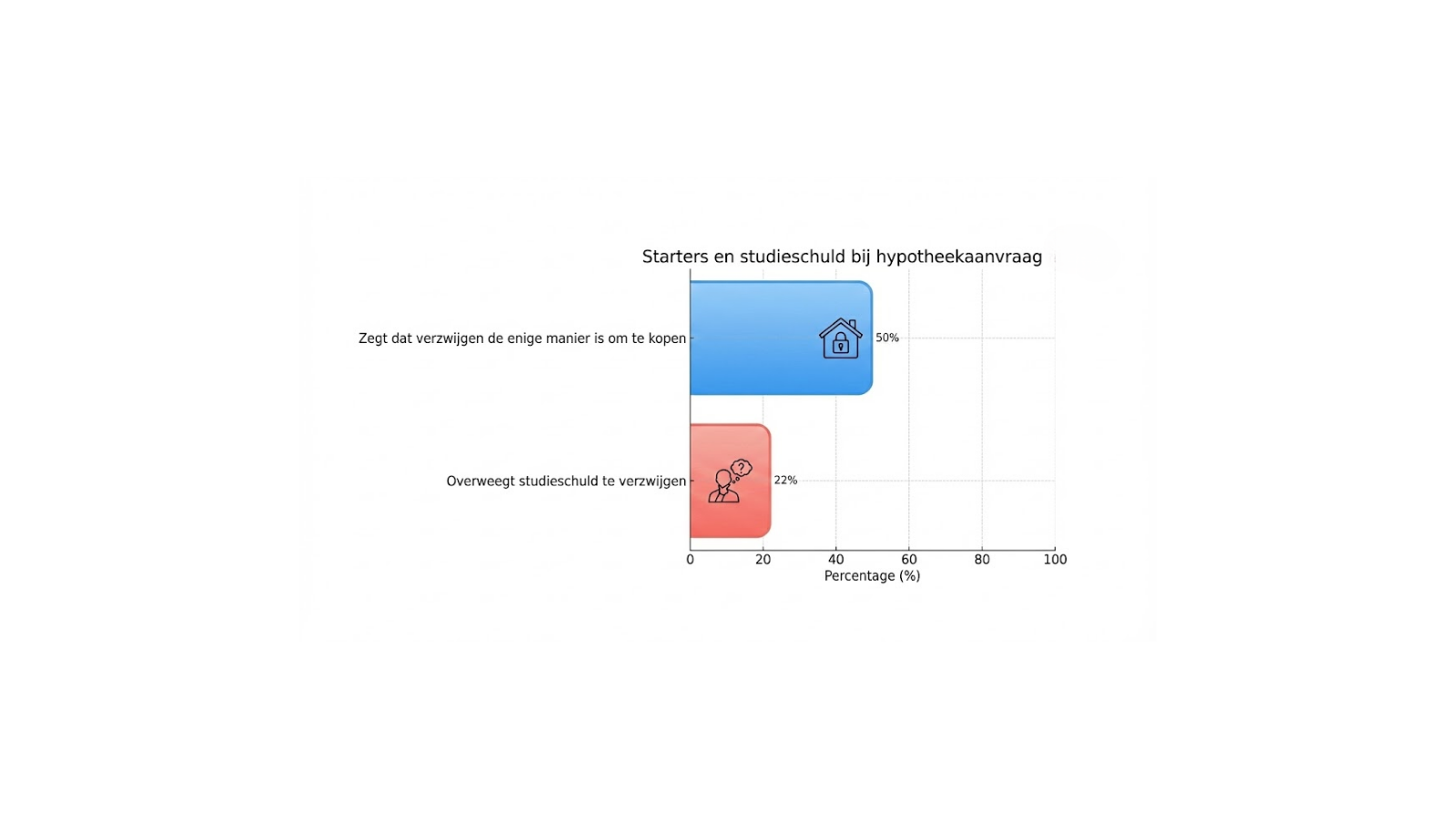

Soms wordt online of in gesprekken gesuggereerd dat het slim kan zijn om een studieschuld te verzwijgen om meer te kunnen lenen. In de praktijk levert dat vooral stress en grote risico’s op. Bij een hypotheek verklaar je officieel dat je financiële gegevens kloppen. Als je bewust informatie achterhoudt, kan dat gezien worden als fraude.

Waarom eerlijkheid loont:

Wordt het verzwijgen van je studieschuld ontdekt, bijvoorbeeld doordat banken bankafschriften opvragen of gegevens controleren bij het BKR, dan kan dat leiden tot grote financiële gevolgen:

- Direct opeisen van de volledige hypotheek

- Registratie als risicoklant

- Problemen bij toekomstige financiële aanvragen

- In ernstige gevallen zelfs strafrechtelijke vervolging

Dit zijn situaties waar niemand in wil belanden. Een huis kopen moet een stabiel begin zijn, geen constante bron van zorgen. Eerlijk en transparant je situatie meenemen geeft rust en voorkomt problemen in de toekomst.