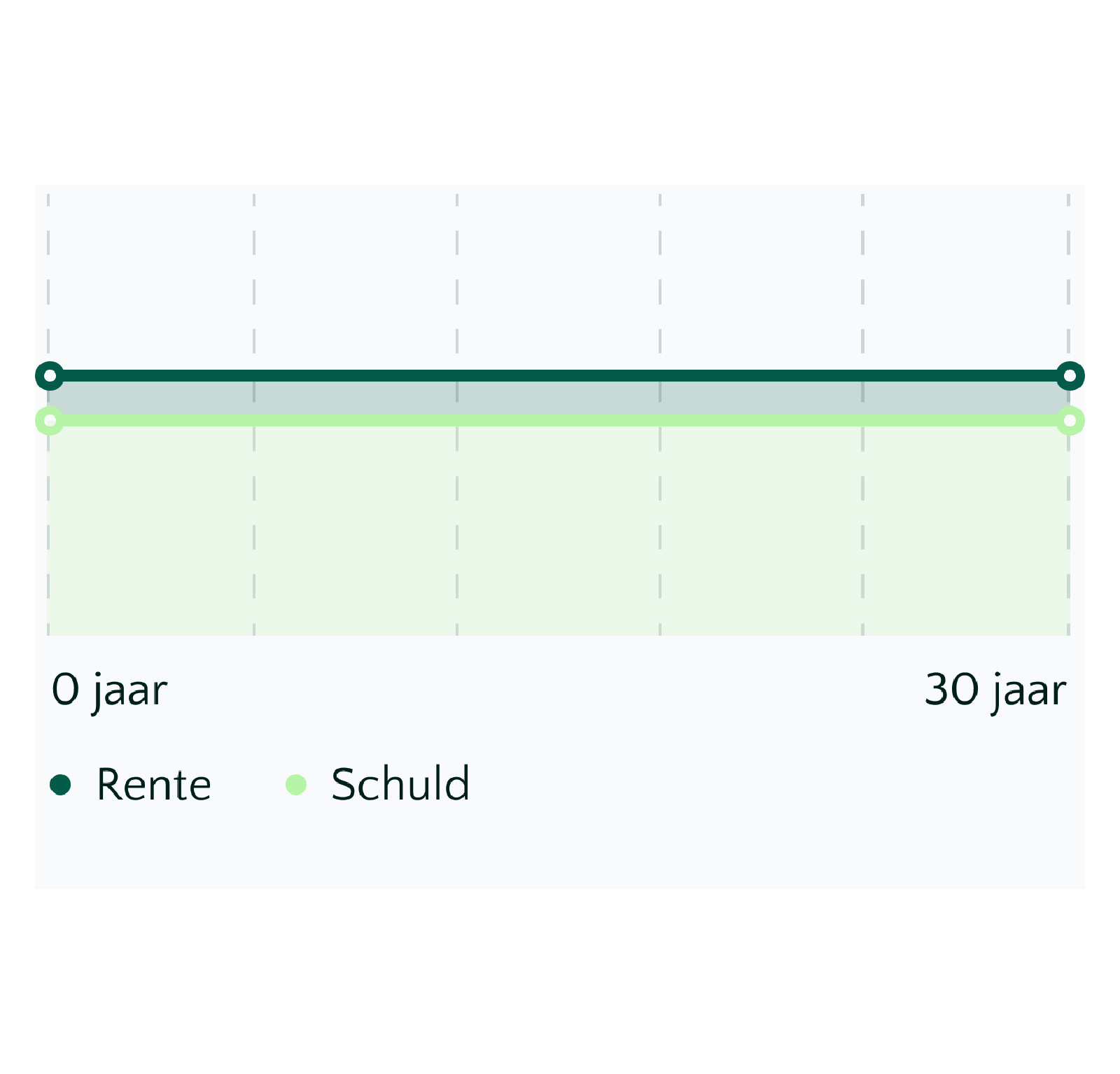

Wat is een aflossingsvrije hypotheek?

De naam zegt het al: je bent vrij van aflossen. Tijdens de looptijd (meestal 30 jaar) betaal je aan de bank alleen de rente over het geleende bedrag. Je schuld wordt dus niet kleiner. Pas aan het einde van de rit – of als je verhuist – moet je de volledige lening in één keer terugbetalen. Dit doe je bijvoorbeeld met spaargeld, de verkoopwinst van je huis of een nieuwe hypotheek.

Waarom kiezen voor een aflossingsvrije hypotheek?

Een aflossingsvrije hypotheek is aantrekkelijk als je lage maandlasten wilt en zelf grip hebt op je financiële toekomst. Het is vooral geschikt als je verwacht dat je woningwaarde stijgt of als je op termijn voldoende vermogen opbouwt.