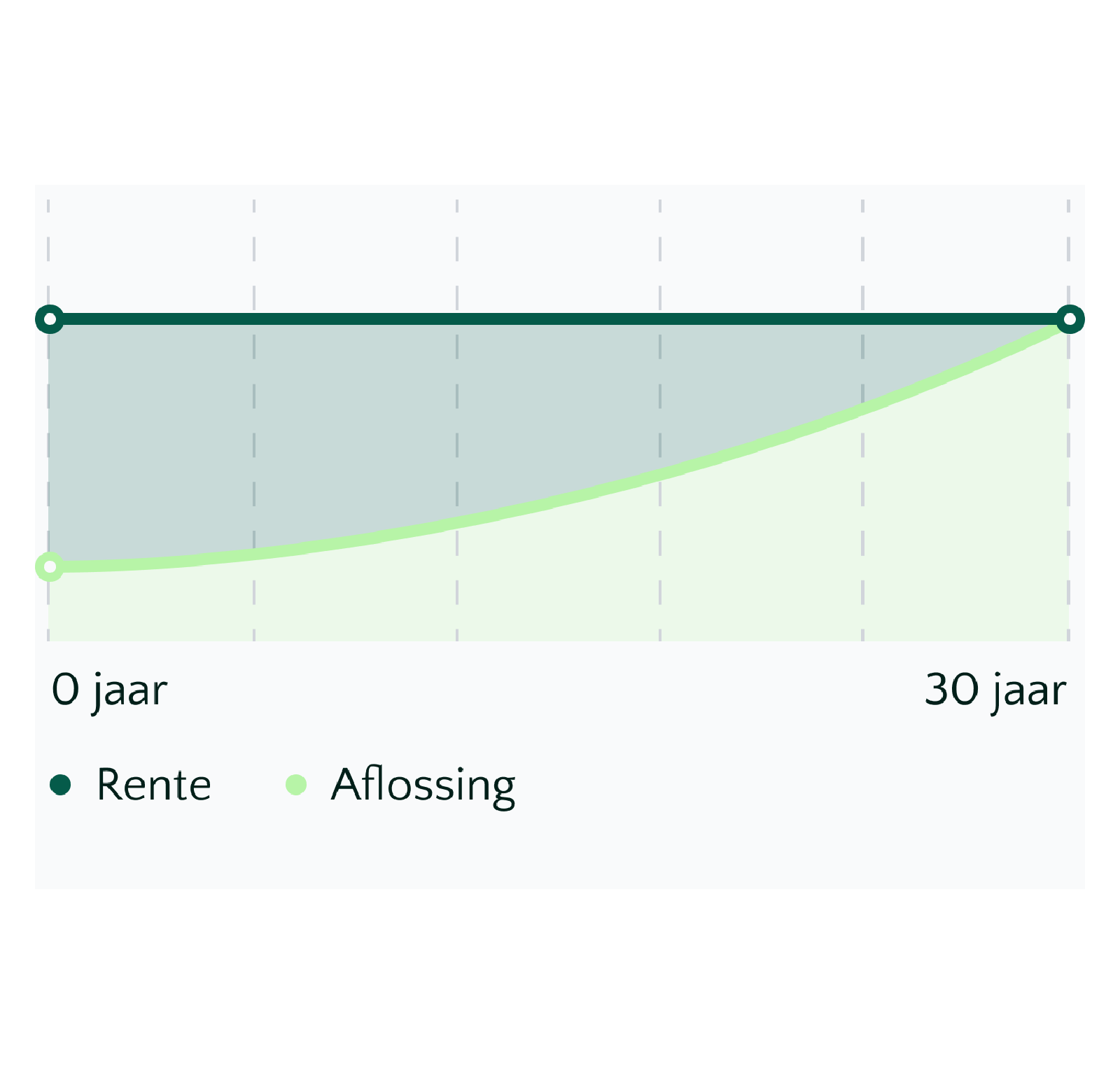

Wat is een annuïteitenhypotheek?

Bij deze hypotheekvorm betaal je elke maand een vast bruto bedrag. Dit bedrag bestaat uit twee delen: rente en aflossing.

◉ In het begin: Betaal je veel rente en los je nog weinig af.

◉ Aan het einde: Betaal je bijna geen rente meer, maar los je heel veel af.

Het unieke aan deze vorm is de mix. Omdat je bruto maandbedrag de hele looptijd (bij gelijkblijvende rente) stabiel blijft, weet je precies waar je aan toe bent.